Банкротство через МФЦ по всей России — внесудебное списание долгов

Бесплатная процедура по ФЗ-127 для тех, кто подходит по условиям. Проверим ваше право и оформим документы без ошибок.

- Полностью законно

- Гарантия результата

- Защита от кредиторов

- Очно и дистанционно

Условия внесудебного банкротства

- Сумма долга — в установленном законом диапазоне

- Оконченные исполнительные производства из-за отсутствия имущества

- Отдельные основания для пенсионеров и получателей пособий

- Список кредиторов должен быть полным и корректным

Через МФЦ или через суд — что выбрать

Если по условиям МФЦ не подходит или у вас есть имущество и доход, выгоднее судебная процедура.

- Стоимость

- Бесплатно

- Сумма долга

- Ограничена законом

- Условия входа

- Жёсткие (нет имущества, оконченные ИП)

- Списание любых долгов

- —

- Срок

- 6 месяцев

- Стоимость

- От 160 000 ₽

- Сумма долга

- Практически без лимита

- Условия входа

- Доступно большинству

- Списание любых долгов

- ✓

- Срок

- От 6 месяцев

Как оформить банкротство через МФЦ

Проверка права на внесудебное банкротство

Юрист сверяет сумму долга и статус исполнительных производств с условиями закона.

Заявление и список кредиторов

Готовим заявление и корректный перечень кредиторов — главная причина отказов.

Подача в МФЦ

Подаём документы в многофункциональный центр по месту жительства.

6 месяцев и списание

Полгода процедура публична; при отсутствии возражений долги списываются.

Почему выбирают «Банкрот Кубань»

Говорим правду

Беремся, когда результат прогнозируем. Не обещаем невозможного.

Гарантия в договоре

Результат и цена закреплены документом, а не на словах.

Честная цена

Не завышаем и не берём доплат по ходу дела.

Пакет в суд за 5 дней

Готовим документы быстро и без ошибок.

Сохраняем имущество

Защищаем единственное жильё и необходимое имущество.

Останавливаем коллекторов

Общение с банками берём на себя (ФЗ-230, ФЗ-152).

Вы не участвуете в процессе — держим вас в курсе в мессенджере.

Ваше дело ведут практикующие юристы

Реальные специалисты с проверенным опытом — от 8 до 19 лет практики в банкротстве.

Мовша Э.Э.

Иванас А.В.

Незнамова И.П.

Степанченко В.С.

Балюк А.С.

Елисеева А.О.

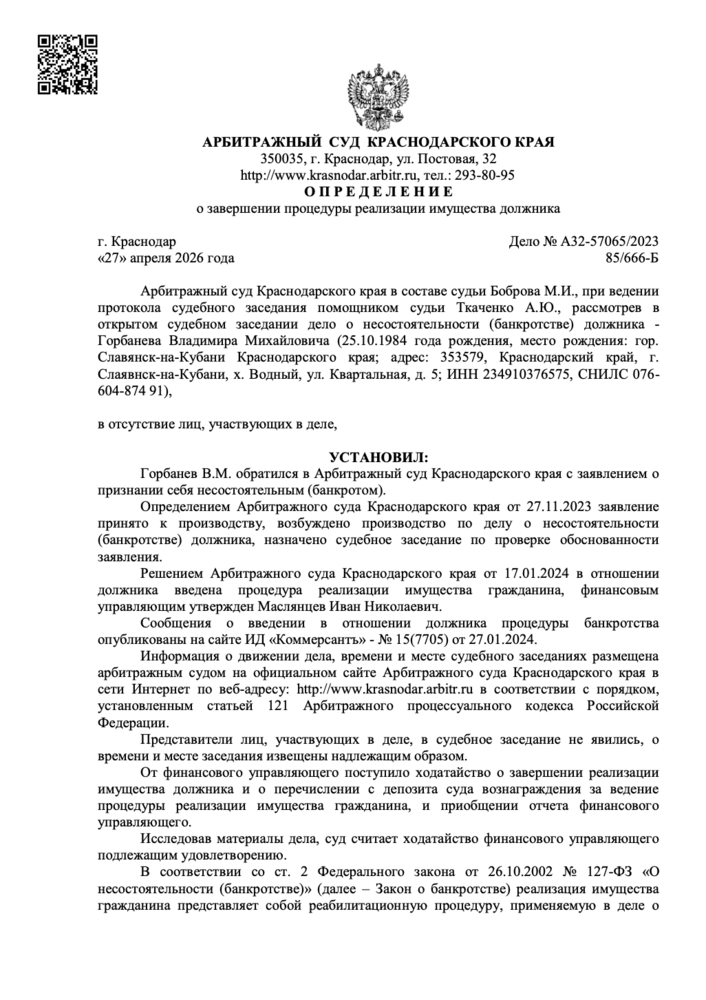

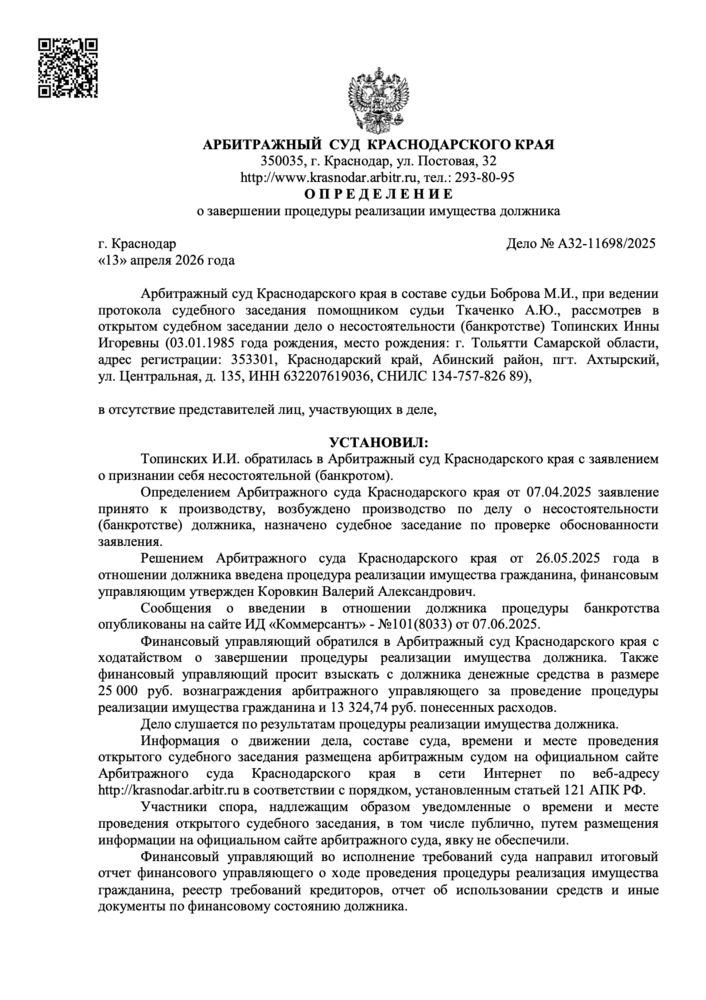

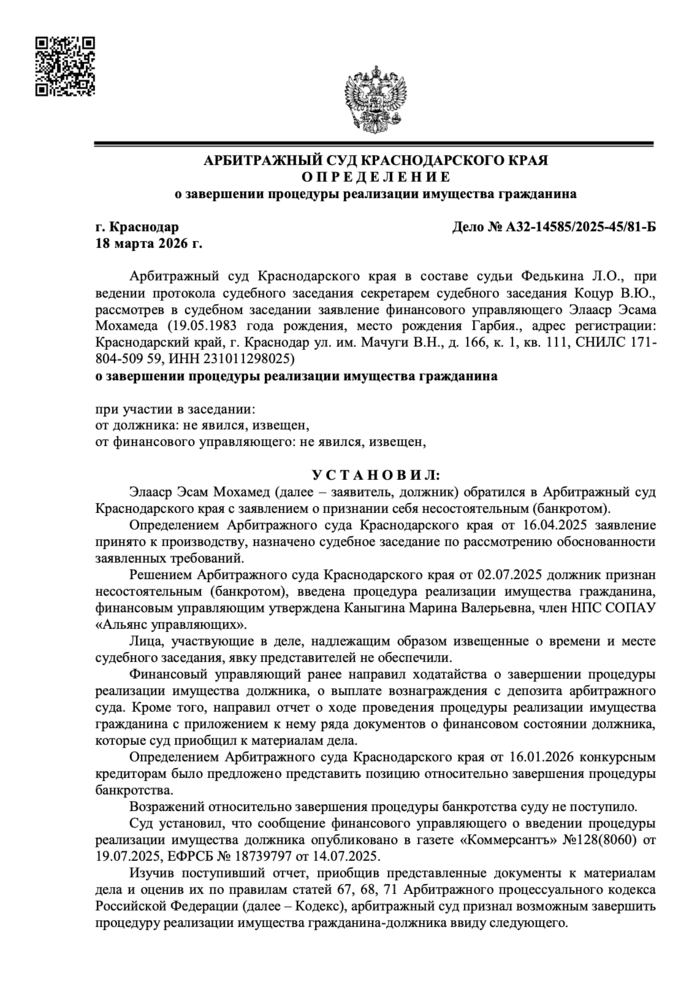

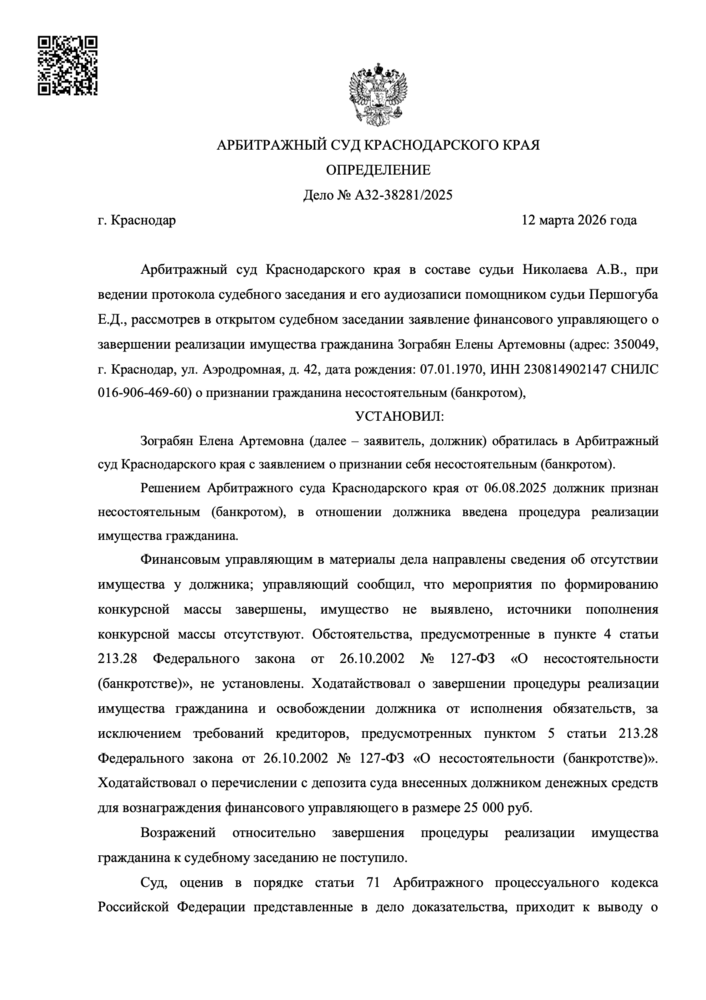

Более 4 000 завершённых дел

Реальные определения арбитражного суда о списании долгов. Каждое дело можно проверить в картотеке (kad.arbitr.ru).

Что говорят наши клиенты

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

← листайте отзывы →

Частые вопросы

Коротко о главном. Остальное разберём на бесплатной консультации.

Сама процедура через МФЦ бесплатна. Оплачивается только помощь юриста в проверке права и корректном оформлении документов — по желанию.

Тем, у кого сумма долга в установленном законом диапазоне и оконченные исполнительные производства из-за отсутствия имущества, а также отдельным категориям (пенсионерам, получателям пособий).

МФЦ — бесплатно и без суда, но с жёсткими условиями по сумме и имуществу. Судебная процедура доступна большинству и позволяет списать больше долгов.

Узнайте, спишутся ли ваши долги — бесплатно

Оставьте номер — юрист перезвонит в течение 15 минут, разберёт ситуацию и назовёт ориентир по стоимости. Без давления.