Банкротство физических лиц по всей России — спишем долги законно

Избавим от кредитов, микрозаймов и долгов по ФЗ-127. Гарантия результата в договоре, без потери имущества. Вы не общаетесь с банками и коллекторами — всё делаем за вас.

- Полностью законно

- Гарантия результата

- Защита от кредиторов

- Очно и дистанционно

Узнайте за 1 минуту, спишутся ли ваши долги

5 вопросов — покажем, подходит ли вам процедура, и назовём ориентир по стоимости. Без звонка и обязательств.

Какие долги можно списать, а какие — нет

Можно списать

- потребкредиты

- кредитные карты

- микрозаймы

- автокредиты

- ипотека

- налоги

- штрафы

- ЖКХ

- долги у приставов

Нельзя списать

- алименты

- вред здоровью

- субсидиарная ответственность

- моральный вред

- ущерб от преступления

Точную квалификацию по вашему делу юрист даёт на бесплатной консультации.

Как проходит работа — 4 шага

Бесплатная консультация

Разбираем ситуацию и честно оцениваем перспективу.

Договор с гарантией

Фиксируем цену и результат в договоре. Рассрочка без процентов.

Подготовка и подача

Полный пакет документов в суд готовим за 5 рабочих дней.

Ведение до результата

Ведём дело до определения суда о списании долгов.

Самый частый вопрос — «Спишут ли мои долги?»

Банки, коллекторы и часть СМИ убеждают, что банкротство не работает и долги списывают единицам. Это не так. По данным Судебного департамента при Верховном суде РФ, более 99% граждан, прошедших процедуру реализации имущества до конца, освобождаются от долгов. Доля тех, кому не списали, — доли процента. Мы честно оцениваем ситуацию на входе и беремся, когда результат прогнозируем.

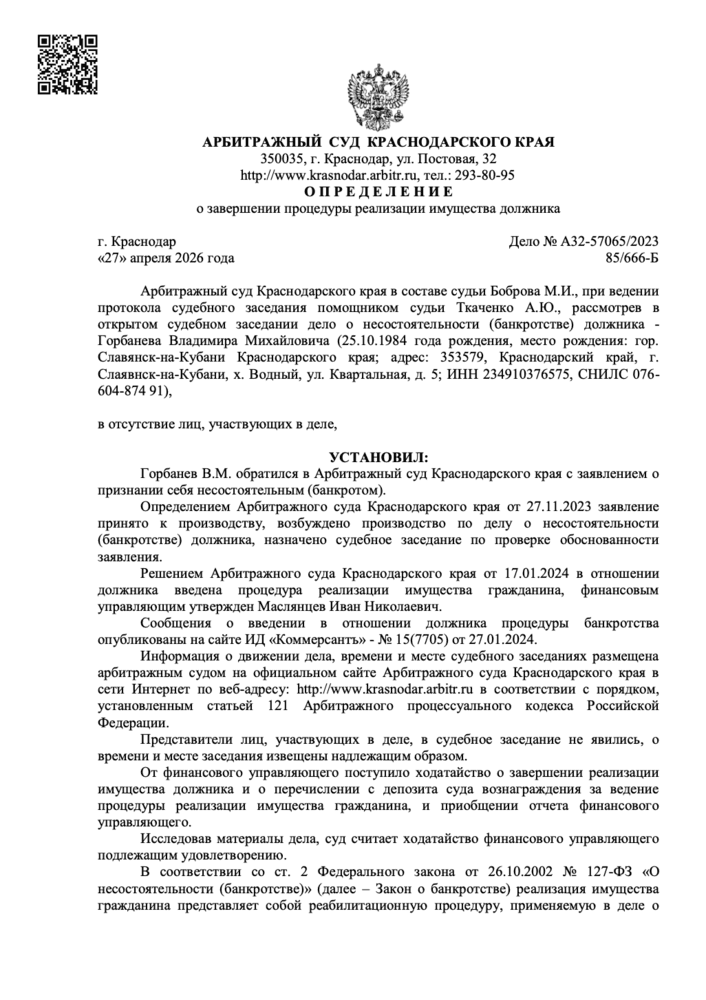

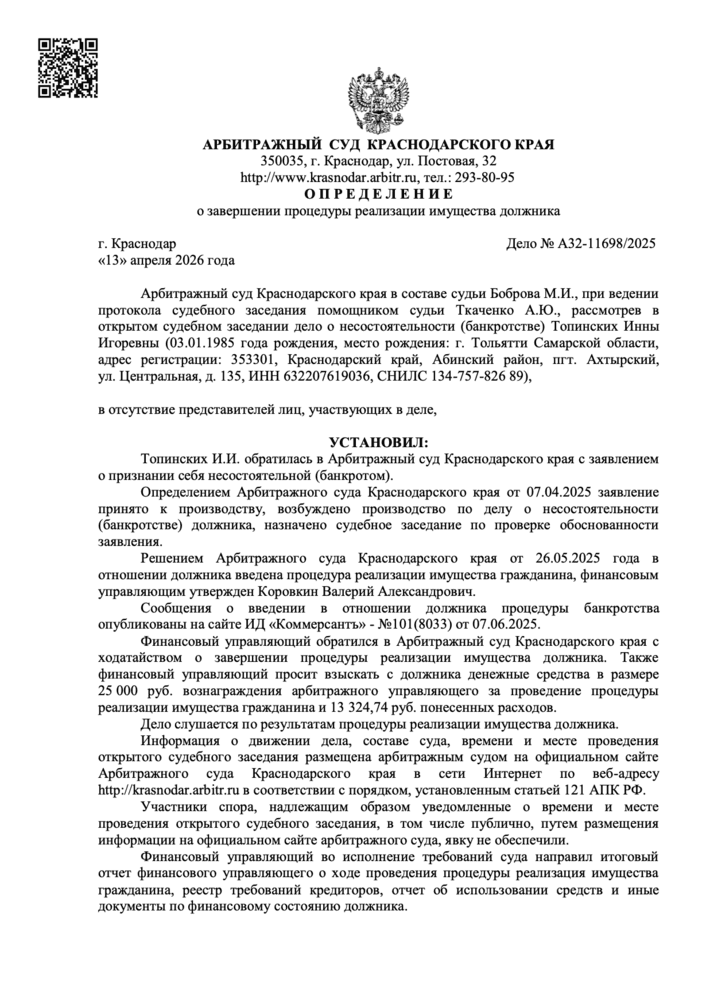

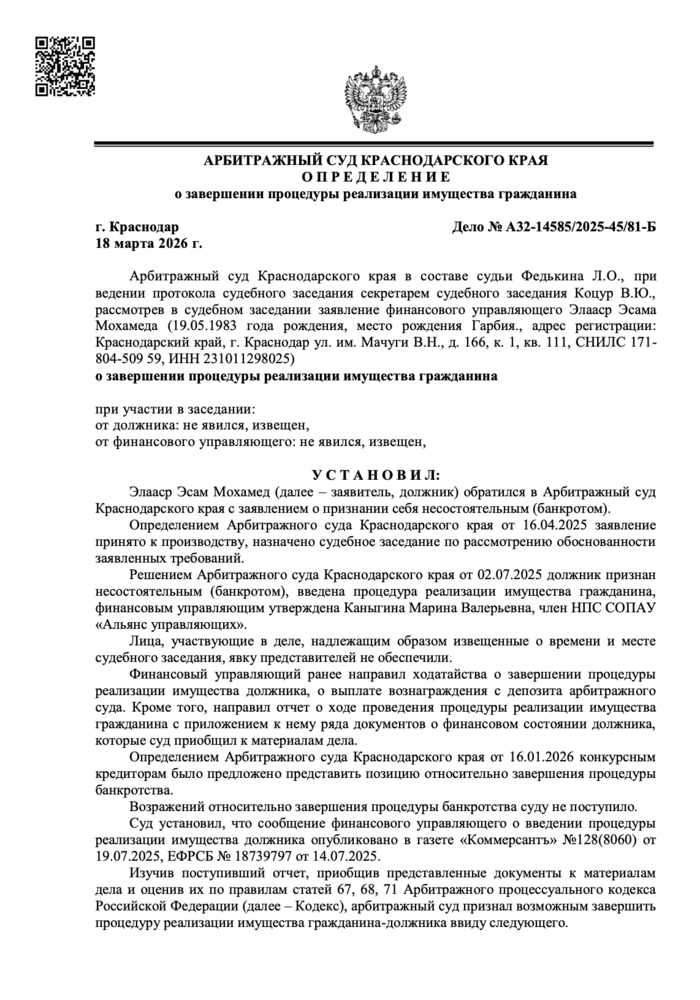

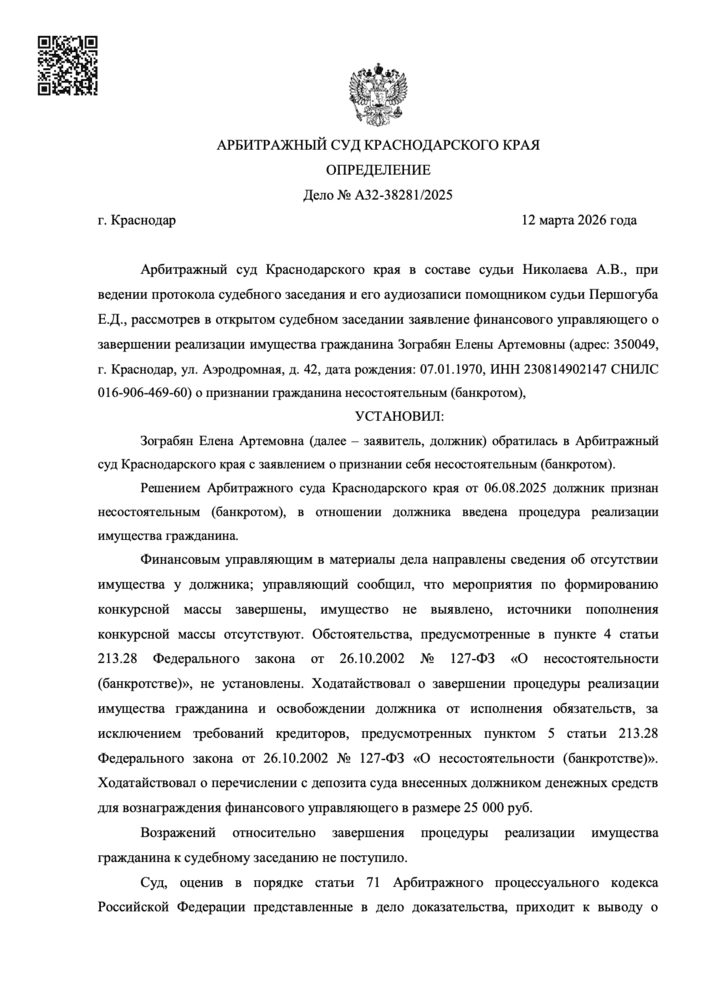

Списание и несписание долгов в России

Честная цена, зафиксированная в договоре

Мы не завышаем стоимость и не берём доплат по ходу дела. Оплата в рассрочку без процентов — вилку называем сразу после бесплатного теста. Итог зависит от сложности.

- Госпошлина и обязательные публикации (Коммерсантъ, ЕФРСБ)

- Вознаграждение финансового управляющего — 25 000 ₽

- Почтовые расходы и услуги нотариуса

- Полное юридическое сопровождение до результата

Почему выбирают «Банкрот Кубань»

Говорим правду

Беремся, когда результат прогнозируем. Не обещаем невозможного.

Гарантия в договоре

Результат и цена закреплены документом, а не на словах.

Честная цена

Не завышаем и не берём доплат по ходу дела.

Пакет в суд за 5 дней

Готовим документы быстро и без ошибок.

Сохраняем имущество

Защищаем единственное жильё и необходимое имущество.

Останавливаем коллекторов

Общение с банками берём на себя (ФЗ-230, ФЗ-152).

Вы не участвуете в процессе — держим вас в курсе в мессенджере.

С 2011 года защищаем интересы должников по всей России

Очно в Краснодаре и дистанционно в любом регионе. Ведём дело от первой консультации до определения суда о списании долгов — вы не общаетесь с банками и коллекторами.

Ваше дело ведут практикующие юристы

Реальные специалисты с проверяемым опытом — от 8 до 19 лет практики в банкротстве.

Юдин П.Я.

опыт 19 лет · 685 дел

Утурашвили Г.Э.

опыт 12 лет · 409 дел

Тарасова Р.А.

опыт 11 лет · 358 дел

Ермошкин Э.В.

опыт 12 лет · 351 дел

Ясинская Н.А.

опыт 10 лет · 295 дел

Матвеева У.Е.

опыт 9 лет · 278 дел

Более 4 000 завершённых дел

Реальные определения арбитражного суда о списании долгов. Каждое дело можно проверить в картотеке (kad.arbitr.ru).

Что говорят наши клиенты

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

«Остались очень довольны качеством юридических услуг. Атмосфера на высоте. Хочу отдельное спасибо сказать Эдуарду за помощь в решении моей проблемы. Процедура банкротства прошла успешно. Респект!»

«Всё очень понравилось. Самые лучшие работники, помогли с моими проблемами, проконсультировали очень замечательно, сделали всё по красоте, помогли мне в процедуре банкротства. Всем советую!»

«Приятная атмосфера, чисто и уютно. Персонал вежливый, консультацию провели чётко и разложили всё по полочкам. Приняли достаточно быстро. Могу с уверенностью сказать, что это специалисты своего дела! Спасибо большое за помощь в процедуре банкротства.»

«Компания действительно работает на результат и заботится о своих клиентах. Рекомендую всем, кто столкнулся с подобной ситуацией и ищет надёжного партнёра для прохождения процедуры банкротства.»

«Обратилась в эту компанию за консультацией. Быстро вникли в суть моего вопроса, дали очень ценные советы, причём абсолютно бесплатно. Очень понравился коллектив компании. Благодарна им очень, впредь буду рекомендовать своим знакомым. Большое спасибо!»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, всё прошло спокойно и без стресса. Юристы — настоящие профи: быстро провели через все этапы, разложили всё по полочкам, объяснили нюансы простым и понятным языком.»

«Недавно заглянула в «Банкрот Кубань» и, честно говоря, осталась очень довольна! Пришла с вопросами, а ребята сразу поняли, что нужно, и всё объяснили доступно. Персонал очень вежливый, не грубили и не торопили.»

«Осталась очень довольна качеством юридических услуг, предоставляемых фирмой «Банкрот Кубань». Команда специалистов оказала огромную помощь в решении юридических вопросов. Были внимательны к моим просьбам и оперативно отвечали на все запросы.»

«Обращалась для оформления процедуры банкротства. Персонал вежливый и доброжелательный, юристы помогли быстро и профессионально пройти все этапы, объяснили все нюансы простым языком! Явно специалисты своего дела. Рекомендую.»

««Банкрот Кубань» профессионально сопровождает процедуру банкротства. Юристы консультируют, что и как делать. Весь пакет документов удалось собрать за считанные сроки. Понравился сам процесс — без перебоев и ненужных звонков.»

«Благодаря профессионализму вашей команды я быстро и эффективно разобрался с долговыми обязательствами. Вы предложили оптимальное решение в сложной ситуации, и теперь я чувствую уверенность и спокойствие. Рекомендую всем, кто ищет квалифицированную помощь в вопросах банкротства.»

«Обратилась в компанию «Банкрот Кубань» за юридическими услугами по вопросу банкротства. Осталась очень довольна! Сотрудники продемонстрировали высокий уровень профессионализма и готовы были ответить на все мои вопросы. Подробно всё объяснили.»

«Хочу поделиться положительным опытом сотрудничества. Находясь в сложной финансовой ситуации, я обратилась за помощью в процедуре банкротства. Изначально было страшно и непонятно, но мне подробно объяснили по всем вопросам и рассказали что к чему. Спасибо большое!»

«Спасибо большое команде юристов, которые помогли оформить банкротство. Долгое время меня мучали долги, которые постоянно росли, но эта компания помогла мне избавиться от всех этих проблем. Точно могу советовать и ставлю 5 звёзд.»

← листайте отзывы →

Частые вопросы

Коротко о главном. Остальное разберём на бесплатной консультации.

Гражданин, который не может платить по долгам. Ориентир — задолженность от 300 000 ₽ и просрочка, но процедура возможна и при меньшей сумме, если платить объективно нечем.

Кредиты, микрозаймы, кредитные карты, автокредиты, налоги, штрафы, долги по ЖКХ и у приставов. Не списываются алименты, вред здоровью, субсидиарная ответственность и моральный вред.

Нет. Единственное жильё, не находящееся в ипотеке, защищено законом.

Под ключ от 160 000 ₽, рассрочка от 10 000 ₽/мес, цена фиксируется в договоре.

В среднем от 6 месяцев. Полный пакет документов в суд готовим за 5 рабочих дней.

Узнайте, спишутся ли ваши долги — бесплатно

Оставьте номер — юрист перезвонит в течение 15 минут, разберёт ситуацию и назовёт ориентир по стоимости. Без давления.